Se você vende produtos ou serviços no cartão, entender o chargeback é essencial. Muita gente pensa que ele é apenas um cancelamento de compra, mas a verdade é que o impacto pode ser bem maior do que parece.

Além de afetar o faturamento, o chargeback também pode prejudicar o fluxo de caixa, a operação e até a reputação de uma empresa. E o que pouca gente fala é que nem sempre ele acontece por fraude de terceiros.

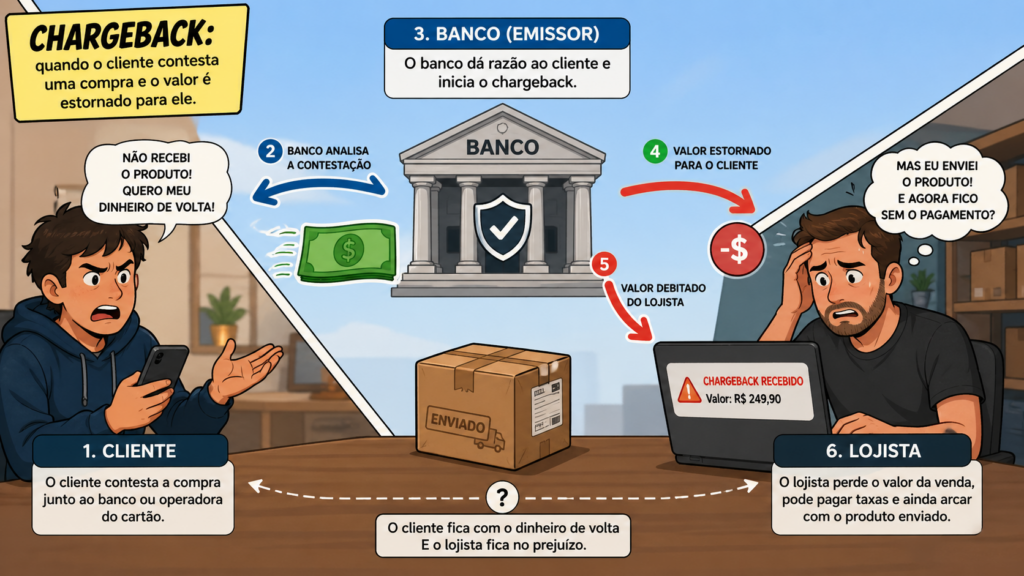

O que é chargeback, na prática?

Chargeback é a contestação de uma compra feita no cartão. Isso acontece quando o cliente entra em contato com o banco ou com a operadora para dizer que não reconhece a cobrança ou que houve algum problema na transação.

Entre os motivos mais comuns estão:

- compra não reconhecida

- suspeita de fraude

- produto não entregue

- cobrança duplicada

- insatisfação com a compra

- renovação de assinatura sem percepção do cliente

Ou seja, o chargeback não acontece apenas quando existe golpe. Em muitos casos, ele nasce de confusão, falta de informação ou falha de comunicação.

O que ninguém te conta sobre o chargeback

A primeira verdade é que o chargeback nem sempre é culpa da empresa. Às vezes, o cliente simplesmente não reconhece o nome que aparece na fatura.

Exemplo

Imagine que uma pessoa compra em uma loja chamada “Moda Fácil”, mas na fatura aparece o nome jurídico da empresa, como “MF Comércio Digital Ltda”. Se ela não relacionar um nome ao outro, pode acreditar que a cobrança foi indevida e pedir a contestação.

Outro ponto pouco falado é que o chargeback também pode acontecer mesmo quando o produto foi entregue corretamente.

Exemplo

Um cliente compra um curso online, acessa as aulas durante dias e depois pede o chargeback alegando que não reconhece a compra. Nesse caso, a empresa pode perder o valor da venda mesmo tendo entregue o serviço.

Esse tipo de situação é conhecido por muitas pessoas como “chargeback amigável”, embora, de amigável, ele não tenha nada.

Chargeback e reembolso não são a mesma coisa

Esse é um erro muito comum. Reembolso é quando a própria empresa devolve o valor ao cliente de forma direta. Já no chargeback, o pedido passa pelo banco ou pela operadora do cartão.

Na prática, isso muda bastante o cenário.

No reembolso, a empresa ainda mantém mais controle sobre o atendimento e a solução. No chargeback, o valor pode ser retirado da conta da empresa antes mesmo de a análise ser concluída. Depois disso, o negócio ainda precisa apresentar provas para tentar reverter a contestação.

O prejuízo vai além da venda perdida

Quando ocorre um chargeback, a perda não é só o valor daquela compra. Dependendo do caso, a empresa também pode ter:

- custo operacional para analisar e responder a contestação

- perda do produto já enviado

- impacto no caixa

- aumento do índice de risco junto aos meios de pagamento

- dificuldade futura para aprovar vendas no cartão

Em negócios com muitos chargebacks, o problema pode crescer rápido. Plataformas e intermediadores costumam acompanhar esse índice de perto.

Muitas vezes, o problema começa antes da compra terminar

Esse é um detalhe importante: a prevenção ao chargeback começa bem antes da contestação.

Uma página confusa, um checkout sem informações claras ou um atendimento difícil já aumentam o risco. Quando o cliente não entende exatamente o que está comprando, quanto vai pagar ou quando vai receber, a chance de conflito cresce.

Exemplo

Se um site vende uma assinatura mensal, mas não deixa claro que a cobrança será recorrente, o cliente pode contratar o serviço, esquecer da renovação e contestar a próxima cobrança no banco.

Por isso, transparência é uma das melhores formas de proteção.

Como reduzir o risco de chargeback

Algumas ações simples ajudam muito a evitar esse tipo de problema:

- deixar o nome da empresa claro no site e, se possível, alinhado ao que aparece na fatura

- informar prazos de entrega com destaque

- explicar regras de troca, cancelamento e reembolso de forma simples

- enviar confirmação da compra por e-mail ou mensagem

- manter um canal de atendimento fácil e rápido

- guardar comprovantes de entrega, conversas e registros da compra

No caso de produtos físicos, código de rastreio e comprovante de recebimento fazem diferença. Em serviços digitais, histórico de acesso, login e uso da plataforma também ajudam como evidência.

Chargeback não é só financeiro, é também um problema de relacionamento

No fim das contas, o chargeback mostra que algo falhou no caminho. Pode ter sido fraude, falta de clareza, comunicação ruim ou até desatenção do cliente. Por isso, olhar apenas para a perda do dinheiro é enxergar só parte do problema.

Empresas que se preocupam com experiência, transparência e suporte costumam ter menos dor de cabeça com esse tipo de contestação.

Conclusão

O que ninguém te conta sobre o chargeback é que ele não é apenas uma questão bancária. Ele envolve confiança, processo, comunicação e prevenção.

Entender por que isso acontece ajuda a proteger melhor o negócio e a oferecer uma experiência mais segura para o cliente. Quanto mais clara for a jornada de compra, menores são as chances de a venda virar um problema depois.

Sua empresa já passou por problemas com chargeback ou quer reduzir esse risco nas vendas online? Avaliar seus processos, sua comunicação e seu atendimento pode ser o primeiro passo para evitar prejuízos e vender com mais segurança.

Deixe um comentário